16

Der Steuerzahler finanziert jedoch über die Aufwendungshilfen nicht nur die Profite der Sanierungsträger, sondern indirekt über - durch günstige Abschreibungsmöglichkeiten erzielte - Verlustzuweisungen die Renditen der Kommanditisten, die zur Beschaffung von Eigenkapital von den Bau- und Sanierungsträgern geworben werden. Ein Zitat aus einer Broschüre, die solche Leute wirbt - meist gutverdienende Ärzte, Zahnärzte, Rechtsanwälte: "Der wesentliche Vorteil einer Beteiligung am GRUNDAG-Fonds liegt in der Umwandlung von Steuern in Immobilienbesitz (!). Mit geringem Kapitalaufwand erwirbt der Zeichner Anteile an wertvollem Grundbesitz." Daß dies stimmt, verdeutlicht folgende Rechnung:

Über 100% Profit für Kapitalanleger

Durch eine Streckung der Einzahlungen der Kapitalanleger über mehrere Jahre hinweg wird erreicht, daß diese nur einen Bruchteil ihrer papiermäßigen Einlage aufbringen müssen. Der Hauptteil der jährlichen Einzahlungen in den lmmobilienfonds wird letztlich durch direkte Steuereinsparungen vom Finanzamt bezahlt.

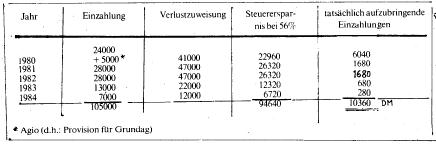

Beim Grundag Fonds ergibt sich für einen Kapitalanleger, der einen Steuersatz von 56% hat und 100 000 DM einlegt, folgende Rechnung (in DM):

Das heißt also: ein Kapitalanleger der Steuerklasse 56% muß für eine Beteiligung am Grundag Fonds 6 nur ca. 10% seiner Einlage aus eigener Tascheaufbringen. Die restlichen 90% bezahlt ihm praktisch der Staat. Dieser tatsächlichen Investition stehen in den ersten 16 Jahren (also hier bis 1995) folgende Gewinne gegenüber: * Nach der Einzahlungsphase (von 1985 bis 95) erwarten ihn weitere 33 040 DM weniger Steuerzahlung. (Siehe Tabelle) * Ab 1985 erwarten ihn jährliche Renditenausschüttungen von 2%, also bis 1995 weitere 22 000 DM.